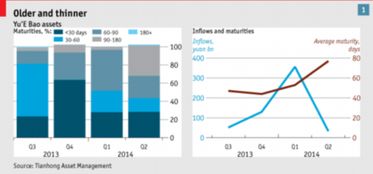

外媒熱議余額寶收益率下滑 避險(xiǎn)還是冒險(xiǎn)?資產(chǎn)配置面臨新考驗(yàn)

以余額寶為代表的貨幣基金收益率持續(xù)走低,引發(fā)包括外媒在內(nèi)的廣泛關(guān)注。有評(píng)論認(rèn)為,余額寶等產(chǎn)品正面臨“危險(xiǎn)”,其收益率下滑可能驅(qū)使部分投資者轉(zhuǎn)向更高風(fēng)險(xiǎn)的投資領(lǐng)域,從而對(duì)整體資產(chǎn)投資收益策略產(chǎn)生深遠(yuǎn)影響。這一現(xiàn)象背后,既是宏觀經(jīng)濟(jì)環(huán)境變化的折射,也反映了中國普通投資者理財(cái)觀念與市場結(jié)構(gòu)的演變。

從宏觀經(jīng)濟(jì)層面看,余額寶收益率與中國市場利率水平密切相關(guān)。隨著央行實(shí)施穩(wěn)健的貨幣政策,市場流動(dòng)性保持合理充裕,貨幣市場利率整體下行,直接導(dǎo)致貨幣基金這類以短期存款、債券等為主要投資標(biāo)的的產(chǎn)品收益隨之降低。這并非余額寶獨(dú)有的問題,而是整個(gè)貨幣基金行業(yè)面臨的共同挑戰(zhàn)。外媒的擔(dān)憂在于,習(xí)慣了此前相對(duì)高收益且靈活的“寶寶類”產(chǎn)品的中國投資者,可能會(huì)因收益縮水而尋求替代品,從而可能涉足他們并不完全熟悉的高風(fēng)險(xiǎn)資產(chǎn),如股票、非標(biāo)債權(quán)甚至某些投機(jī)性較強(qiáng)的金融產(chǎn)品。

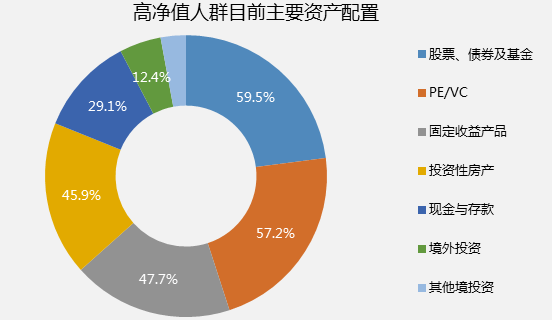

對(duì)于普通投資者而言,余額寶收益率下滑確實(shí)帶來了現(xiàn)實(shí)考量。過去,余額寶因其高于活期存款的收益、極高的流動(dòng)性和看似“無風(fēng)險(xiǎn)”的特性,成為了數(shù)億用戶的“零錢管家”和入門級(jí)理財(cái)工具。如今收益下滑,其作為現(xiàn)金管理工具的吸引力雖仍在,但增值功能明顯減弱。這迫使投資者不得不重新審視自身的資產(chǎn)配置。一部分風(fēng)險(xiǎn)偏好極低的投資者可能選擇接受低收益,繼續(xù)以流動(dòng)性安全為首要目標(biāo);而另一部分追求更高回報(bào)的投資者,則可能開始探索債券基金、混合基金、指數(shù)基金等風(fēng)險(xiǎn)與收益等級(jí)更高的產(chǎn)品。這種資金流動(dòng),本身是市場機(jī)制下的正常選擇,關(guān)鍵在于投資者是否具備相應(yīng)的風(fēng)險(xiǎn)認(rèn)知與承受能力。

外媒報(bào)道中提及的“更冒險(xiǎn)”傾向,其核心在于投資者教育是否同步跟進(jìn)。如果投資者在缺乏足夠知識(shí)和風(fēng)險(xiǎn)意識(shí)的情況下,盲目追逐高收益,很可能蒙受損失。因此,當(dāng)前階段對(duì)中國金融市場而言,既是挑戰(zhàn)也是機(jī)遇。挑戰(zhàn)在于如何管理好因資金遷徙可能帶來的局部市場波動(dòng)和潛在風(fēng)險(xiǎn);機(jī)遇則在于推動(dòng)投資者教育走向深入,促進(jìn)財(cái)富管理行業(yè)提供更多元化、更透明、風(fēng)險(xiǎn)等級(jí)更清晰的產(chǎn)品,引導(dǎo)投資者構(gòu)建更為健康和可持續(xù)的資產(chǎn)配置組合。

從更廣闊的視角看,余額寶收益率的變遷,是中國利率市場化改革和資管行業(yè)規(guī)范發(fā)展進(jìn)程中的一個(gè)縮影。它標(biāo)志著無風(fēng)險(xiǎn)或極低風(fēng)險(xiǎn)收益率的理性回歸。對(duì)于投資者來說,依賴單一產(chǎn)品獲取穩(wěn)定高收益的時(shí)代已經(jīng)過去,建立科學(xué)的資產(chǎn)配置觀念至關(guān)重要。合理的投資組合應(yīng)是在充分理解自身風(fēng)險(xiǎn)偏好的基礎(chǔ)上,在流動(dòng)性、安全性和收益性之間尋求動(dòng)態(tài)平衡,而非簡單地從“避險(xiǎn)”的貨幣基金跳向“冒險(xiǎn)”的投機(jī)領(lǐng)域。

余額寶收益率下滑是市場發(fā)展的正常現(xiàn)象,它帶來的所謂“危險(xiǎn)”,更多是針對(duì)不成熟投資行為的警示。這提醒投資者、金融機(jī)構(gòu)以及監(jiān)管層,共同致力于建設(shè)一個(gè)更加成熟、理性的投資環(huán)境,幫助大眾財(cái)富在風(fēng)險(xiǎn)可控的前提下實(shí)現(xiàn)穩(wěn)健增值,從而真正應(yīng)對(duì)好資產(chǎn)投資收益面臨的新常態(tài)與新考驗(yàn)。

最新產(chǎn)品